通話料無料はじめてのご予約受付センター

0120-366-929

- 営業時間

- 9:00~19:00

- 定休日

- 年末年始

閉じる

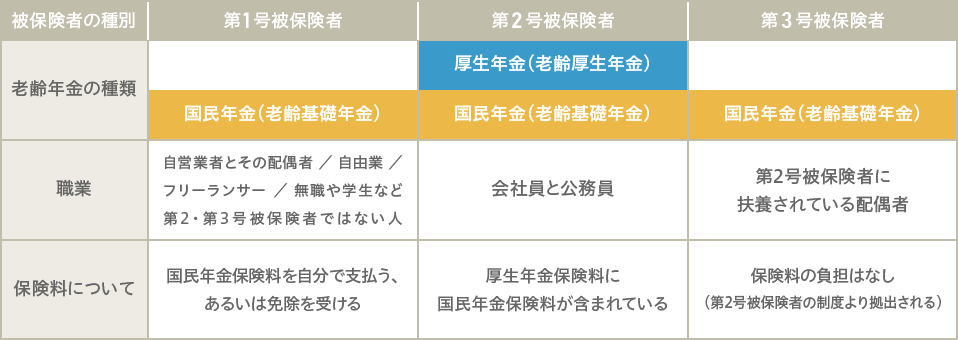

公的年金には、3つの制度があります。

こちらでは「老齢基礎年金」について説明します。

老齢基礎年金は、20歳以上60歳未満の国民全員が加入している年金制度です。一般的には、国民年金と呼ばれています。加入者の職業(学生、無職も含む)によって、第1号から第3号までに区分けされています。下図のように、厚生年金に加入していない人は、国民年金の第1号被保険者、あるいは第3号被保険者のどちらか該当します。厚生年金の加入者は、国民年金の制度では第2号被保険者になります。

第1号被保険者は、国民年金の加入手続きを自分でおこない、保険料も支払います。ただし収入がなかったり、少ない場合は、保険料の支払いを免除されたリ、減額されるケースもあります。また20歳に達していても、大学や専門学校などに通っている場合は、「学生納付特例」という、支払いを猶予してくれる制度を利用できます。

国民年金保険料は60歳になるまで支払います。一般的には、誕生日の前月までの支払いになります。国民年金保険料を支払うことで、65歳以降は「老齢基礎年金」がもらえます。障害年金をもらっているなど、一部のケースを除き、老齢基礎年金はすべての人に支給されています。

ただし、65歳よりも若い年齢で年金をもらいはじめる「繰り上げ受給」や、年金の受給開始年齢を遅らせる「繰り下げ受給」の制度もあり、繰り上げ受給を利用する人は増えているようです。

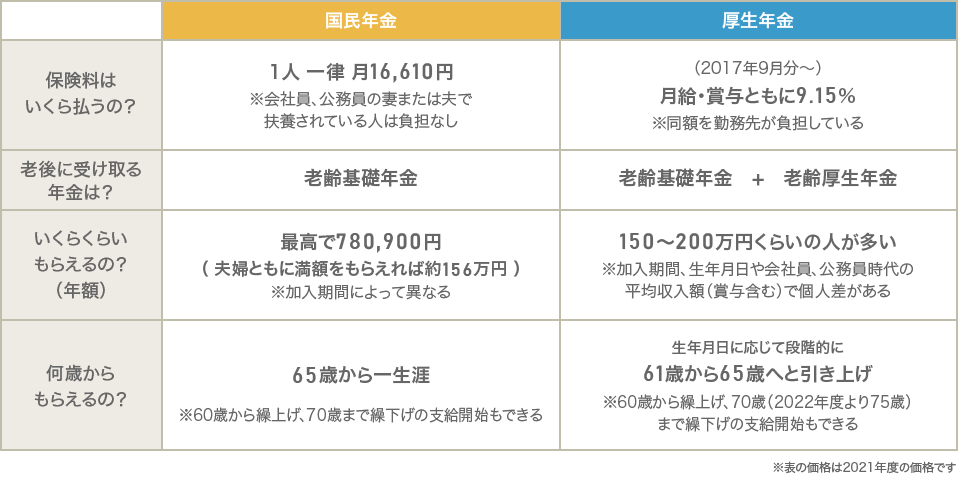

国民年金保険料は、毎年少しずつ、改定されています。2018年度(2018年4月から2019年3月分)の国民年金保険料は、ひと月1万6340円で、2021年度(2021年4月から2022年3月)の保険料は、ひと月1万6610円になっていました。そして2024年度(2024年4月から2025年3月)の保険料はひと月1万6980円になっています。

65歳から受給できる年金額は、40年加入した場合の満額で、2024年度は81万6000円になっています。年金の受給額も、物価変動率や名目の賃金上昇率などによって多少変わります。また国民年金の満額が受給できるのは、40年間加入した人です。

加入期間が40年に満たない場合、加入期間(保険料の払込期間)が1年減るごとに、2万400円ずつ、受給できる年金額(老齢基礎年金額)は減っていきます。これを加入した年数のほうで考えますと、国民年金の加入期間が1年増えるごとに、受け取れる国民年金の受給額は、2万400円ずつ(2024年度の受給額)、増える計算です。たとえば、保険料の納付期間が30年の方の場合、2万400円×30年=61万2000円が、国民年金の受給額になります。

なお、国民年金の最低加入期間は25年間必要でしたが、年金受給できない人を救済するために、現在では最低10年の加入期間があれば、国民年金が受給できるようになっています。また、さかのぼれる期間は限られるものの、保険料を追納することや、60歳を超えても65歳になるまで(一定の条件のもとで70歳まで)は支払いを継続することが可能になっています。

会社員や公務員は、国民年金の上乗せ年金である厚生年金(老齢厚生年金)にも加入しています。厚生年金は国民年金の上乗せ年金となるため、国民年金しか受給できない自営業者などに比べて、年金の受給額は多くなります。厚生労働省の発表によりますと、2024年に年金の受給がスタートする昭和31年4月2日後生まれの方の年金額は、夫婦2人分で月額23万483円(※)とのことです。

厚生年金保険料は、健康保険料などとともに給与天引きで支払っています。厚生年金の保険料額は、標準報酬月額の18.3%。標準報酬月額とは、毎年4、5、6月の給料の平均額(定時改定の場合)を、31に区分された等級に当てはめたもの。たとえば給料の平均額が30万円の方の場合、29万円から31万円の給与に適用される19等級に該当します。そして19等級の方の厚生年金保険料は、月額5万4900円ですが、勤務先が半分を負担してくれているので、実際に支払うのは月額2万7450円になります。

専業主婦や一定の収入以下のパート主婦など、厚生年金加入者に被扶養者がいる場合、国民年金第3号被保険者として被扶養者分の保険料は免除されています。これは、厚生年金の制度のほうから、第3号被保険者分の保険料を拠出しているため。厚生年金保険料には、被扶養者分の保険料も含まれているともいえます。

ちなみに厚生年金保険料は、2004年の制度改正によって上限率が定められました。その上限率には2018年9月に達したため、現在は18.3%で固定されています。

国民年金の保険料が、収入などに関係なく一定なのに対して、厚生年金の保険料は収入によって変動します。そのため、将来受け取れる厚生年金の受給額も、加入期間だけではなく、受給者の収入によって異なります。収入が高く、加入期間が長いほど、受給できる厚生年金額も多くなる仕組みです。

厚生年金の受給開始年齢も、国民年金と同じように、原則として65歳からになっています。正確には、誕生日の前日が属する月の翌月分から、年に6回、偶数月に支給されます。たとえば、6月15日が誕生日の方なら、7月分から支給がスタートするわけです。

ただし生年月日によっては、特別支給の老齢厚生年金として、65歳よりも若い年齢から、受給が開始するケースもあります。男性では1961年4月2日以前、女性では1966年4月2日以前に生まれた方は、特別支給の老齢厚生年金として、65歳よりも若い年齢から厚生年金の受給が開始します。

更新日:2024年6月30日

後にかかる生活費や医療費等想定される支出と、老齢年金等の想定できる収入とを比べ、不足額があるかどうか事前に知っておくことが大切です。

無料の保険相談で、あなたの疑問や不安を安心と納得に変わるまで、ご質問ください。

まずは下記よりお近くの店舗をお探しください。

店舗を探す

店舗を探す

知識豊富なコンサルタントが、オリジナルの保険システムでお客さまの不安や疑問を、安心や納得へ変えていきます。